Ελληνική Γεωργία Ενημέρωση|Εκπαίδευση|Συμβουλευτική

Ελληνική Γεωργία Ενημέρωση|Εκπαίδευση|Συμβουλευτική

του Θωμά Σιούτη, Γεωπόνος Αγροτικής Οικονομίας, MBA, MSc – Επιστημονικός Συνεργάτης Ελληνικής Γεωργίας

Δημοσιεύθηκε σε ΦΕΚ ο νέος ασφαλιστικός και φορολογικός νόμος (Ν.4387/2016 – ΦΕΚ 85Α). Η ΕΛΛΗΝΙΚΗ ΓΕΩΡΓΙΑ παρουσιάζει τα βασικά σημεία του νόμου που αφορούν τους κατόχους ατομικών γεωργικών εκμεταλλεύσεων, με αναλυτικούς πίνακες και παραδείγματα. Επίσης σας προσφέρουμε εντελώς ΔΩΡΕΑΝ τη χρήση ειδικής εφαρμογής για τον υπολογισμό των ασφαλιστικών σας εισφορών και του φόρου που θα κληθείτε να πληρώσετε ως κάτοχοι γεωργικών εκμεταλλεύσεων τα επόμενα χρόνια και τελικά να εκτιμήσετε το πραγματικό σας διαθέσιμο εισόδημα.

ΔΩΡΕΑΝ e-ΕΦΑΡΜΟΓΗ

1. Ασφαλιστικό αγροτών

Τα βασικά σημεία του νόμου 4387/2016 σε ότι αφορά τις ασφαλιστικές εισφορές των αγροτών είναι:

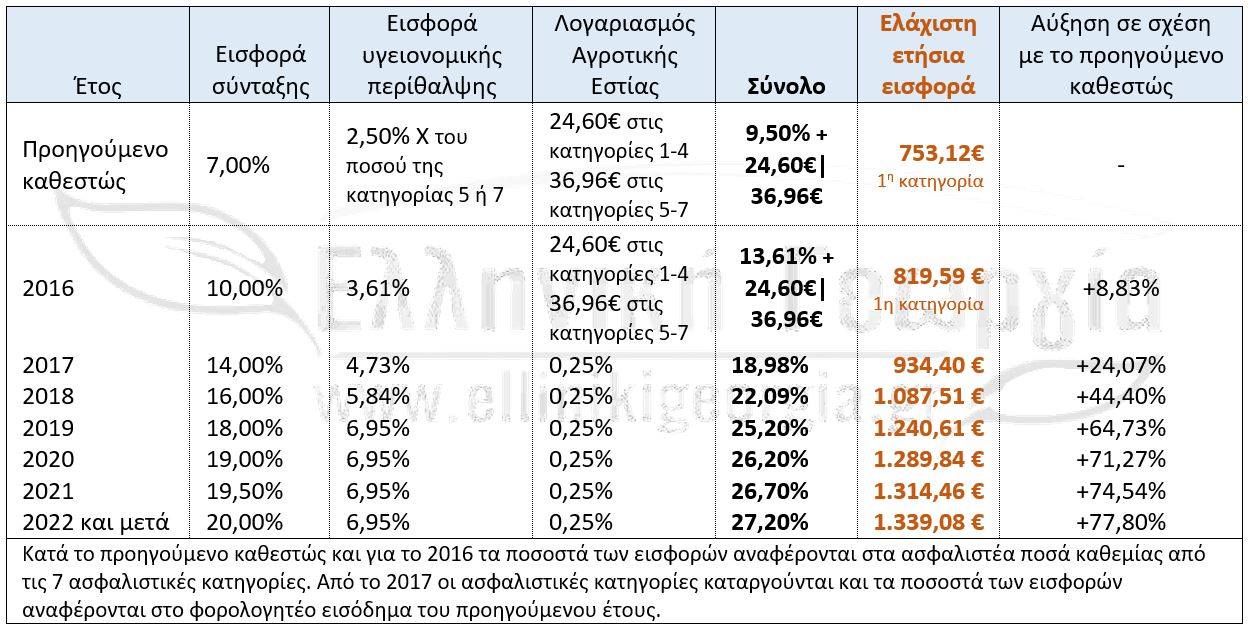

- Οι εισφορές προς τον ΟΓΑ για σύνταξη αυξάνονται κατά 3% και διαμορφώνονται έτσι στο 10% επί του ποσού καθεμίας από τις 7 ασφαλιστικές κατηγορίες για την περίοδο από 1/7/2015 ως 31/12/2016, ενώ οι εισφορές υγειονομικής περίθαλψης από 1/1/2016 ως 31/12/2016 διαμορφώνονται στο 3,61% επί των ποσών των ασφαλιστικών κατηγοριών από 2,50% που είναι σήμερα.

- Από 1/1/2017 οι εισφορές που θα καταβάλουν οι αγρότες στον ΟΓΑ θα συνδέονται με το φορολογητέο τους εισόδημα όπως αυτό προκύπτει από τα εισοδήματα του προηγούμενου έτους.

- Οι συνολικές εισφορές προκύπτουν από το άθροισμά των συνταξιοδοτικών, των εισφορών υγειονομικής περίθαλψης και αυτών υπερ του Λογαριασμού Αγροτικής Εστίας

- Οι συνταξιοδοτικές εισφορές ξεκινούν ως ποσοστό 14% επί του φορολογητέου εισοδήματος για το 2017 (εισοδήματα 2016) για να καταλήξουν από το 2022 και μετά σε ποσοστό 20%.

- Αντίστοιχα οι εισφορές υγειονομικής περίθαλψής ξεκινούν από 4,76% για το 2017 για να καταλήξουν στο 6,95% από το 2019 και μετά.

- Από το 2017 και μετά καταβάλλεται για τον Λογαριασμό Αγροτικής Εστίας εισφορά ίση με το 0,25% του φορολογητέου εισοδήματος.

Το σύνολο λοιπόν των ασφαλιστικών εισφορών προς τον ΟΓΑ διαμορφώνεται από 18,98% επί του εισοδήματος για το 2017 και αυξάνεται κάθε χρόνο μέχρι ποσοστού 27,20% για το 2022 και μετά.

Κατώτατες ασφαλιστικές εισφορές

Οι κατώτατες ασφαλιστικές εισφορές για τους ασφαλισμένους στον ΟΓΑ καθορίζονται επί τη βάσει του 70% του βασικού μισθού άγαμου ηλικίας άνω των 25 ετών. Ο βασικός αυτός μισθός σήμερα διαμορφώνεται στα 586,08€ και επομένως το ελάχιστο ετήσιο ασφαλιστέο εισόδημα για τον ΟΓΑ διαμορφώνεται στα 4.923,07€ (70% Χ 586,08€ Χ 12 μήνες). Οι κατώτατες ασφαλιστικές εισφορές λοιπόν για κάθε έτος υπολογίζονται με τα αντίστοιχα ποσοστά επί του κατώτατου ασφαλιστέου εισοδήματος.

Ανώτατες ασφαλιστικές εισφορές

Οι ανώτατες ασφαλιστικές εισφορές καθορίζονται επί τη βάσει του 10πλάσιου του βασικού μισθού άγαμου ηλικίας άνω των 25 ετών. Έτσι το ανώτατο ετήσιο ασφαλιστέο εισόδημα είναι: 10 Χ 586,08€ Χ 12 μήνες = 70.329,60 €

Αυξήσεις έως και 77,80% !

Στον πίνακα που ακολουθεί παρουσιάζεται αναλυτικά η διαμόρφωση των ασφαλιστικών εισφορών του ΟΓΑ από το προηγούμενο καθεστώς μέχρι και το 2022, δίνονται οι ελάχιστες ετήσιες εισφορές και το ποσοστό αύξησης αυτών ανα έτος και μέχρι την τελική τους διαμόρφωση το 2022 σε σχέση πάντα με το ισχύον καθεστώς μέχρι την ψήφιση του νέου νόμου. Παρατηρούμε λοιπόν πως οι κατώτατες συνολικές εισφορές προς ΟΓΑ αυξάνονται από 8,83% για το 2016 έως και 77,80% από το 2022 σε σχέση με τις κατώτατες συνολικές εισφορές που ίσχυαν βάσει του προηγούμενου καθεστώτος.

2. Φορολογικό αγροτών

Τα βασικά σημεία του νόμου 4387/2016 σε ότι αφορά το φορολογικό των αγροτών:

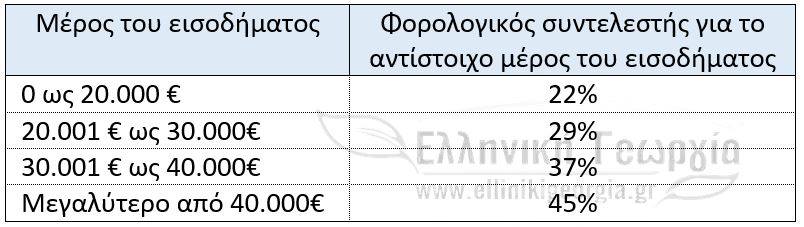

- Καταργείται η φορολόγηση των εισοδημάτων από ατομική γεωργική επιχείρηση με συντελεστή 13% και πλέον τα εισοδήματα αυτά που προκύπτουν από 1/1/2016 φορολογούνται με την κλίμακα των μισθωτών και συνταξιούχων που πλέον διαμορφώνεται ως εξής:

- Πλέον ισχύει και για τα εισοδήματα από ατομική αγροτική επιχείρηση η έκπτωση του φόρου η οποία και διαμορφώνει το αφορολόγητο όριο, όπως ακριβώς ισχύει και για μισθωτούς και συνταξιούχους. Η έκπτωση του φόρου συναρτάται από τα εξαρτόμενα τέκνα και διαμορφώνεται ως εξής:

- Από τις άμεσες ενισχύσεις που λαμβάνουν οι παραγωγοί από τον 1ο Πυλώνα της ΚΑΠ λαμβάνονται υπόψη για τον καθορισμό του κέρδους και άρα του φορολογητέου εισοδήματος: εξ’ ολοκλήρου η βασική καθώς και η πράσινη και οι συνδεδεμένες κατά το ποσό που υπερβαίνει τις 12.000€. Πλέον δεν υπάρχει αφορολόγητο όριο για τη βασική ενίσχυση. Από τον νόμο δεν προκύπτει φορολόγηση των λοιπών άμεσων ενισχύσεων

ΔΩΡΕΑΝ e-ΕΦΑΡΜΟΓΗ

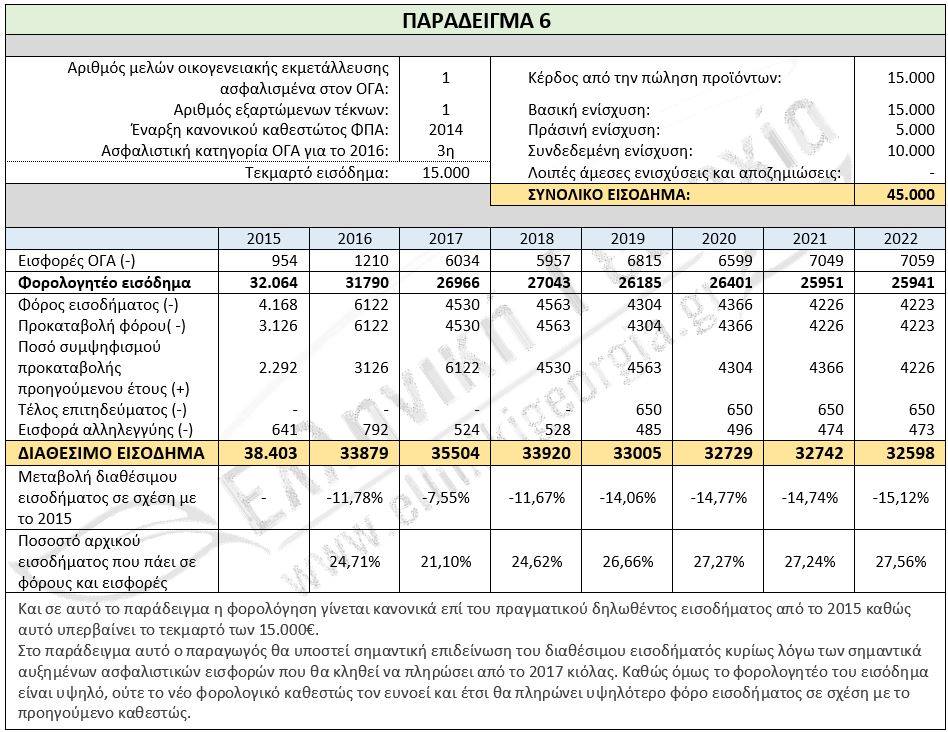

ΠΑΡΑΔΕΙΓΜΑΤΑ ΥΠΟΛΟΓΙΣΜΟΥ ΑΣΦΑΛΙΣΤΙΚΩΝ ΕΙΣΦΟΡΩΝ, ΦΟΡΟΥ ΚΑΙ ΔΙΑΘΕΣΙΜΟΥ ΕΙΣΟΔΗΜΑΤΟΣ ΓΙΑ ΑΓΡΟΤΕΣ

Στη συνέχεια παραθέτουμε αναλυτικά παραδείγματα για το πώς διαμορφώνονται οι ασφαλιστικές εισφορές, ο φόρος εισοδήματος και πως προκύπτει τελικά το πραγματικό διαθέσιμο εισόδημα για διαφορετικές περιπτώσεις αγροτικών εκμεταλλεύσεων.

Σε κάθε παράδειγμα γίνεται σύγκριση των στοιχείων εισοδήματος εισφορών και φόρων για κάθε έτος από το 2015 ως το 2022 με βάση το ισχύον καθεστώς ασφάλισης και φορολόγησης που ισχύει για κάθε έτος.

Στις τελευταίες γραμμές κάθε πίνακα δίνεται η ποσοστιαία μεταβολή του διαθέσιμου εισοδήματος της συγκεκριμένης εκμετάλλευσης για κάθε έτος από την εφαρμογή του νέου ασφαλιστικού και φορολογικού νόμου σε σχέση με το 2015, καθώς και αναλογία των ασφαλιστικών και φορολογικών επιβαρύνσεων ως προς το αρχικό εισόδημα της εκμετάλλευσης (πριν την αφαίρεση φόρων και εισφορών).

Για λόγους σύγκρισης και απομόνωσης των επιπτώσεων του ασφαλιστικού και φορολογικού πλαισίου στο διαθέσιμο εισόδημα, υποθέτουμε πως τα στοιχεία εισοδήματος (κέρδος από πωλήσεις, ενισχύσεις κτλ) δεν μεταβάλλονται και παραμένουν σταθερά κάθε έτος.